晩婚化などの影響で住宅ローンを組む年齢は上がりつつありますが、20代あるいは30代前半で結婚したり子どもを持った人の中には「どんなタイミングで住宅を購入すべきか」「何歳までに家を買っておくのが良いのか」と、先々のことが気になる人もいるかと思います。

住宅ローンを組むにあたって、実際に有利な年齢はズバリ35歳までです!

なぜかというと、住宅ローンを組むときの年齢(「借入時年齢」)と完済時年齢は、年収や勤続年数よりも審査で重視されているからなんです!

国土交通省が発表した「平成27年度民間住宅ローンの実態に関する調査結果報告書」によると、

「融資を行う際に考慮する項目」として、なんと「完済時年齢」がトップです。

続いて2位が「健康状態」、3位が「担保評価」となり、4位には「借入時年齢」が入っています。その後に「勤続年数」「年収」が並ぶ結果になりました。

一般的には「年収が高ければ審査に通りやすいのでは?」と考えられていますが、そんな既成概念を打ち破り、6位までに年齢に関する項目が2つ入る結果です。今現在の収入も大事ですが、2位となった健康状態も含め、長くローンを背負える能力があるかどうかが審査で重要になっていることがわかります。

つまり、「若いから審査に通りづらい」ことはなく、「若いぶん、将来性を買ってもらえる」とポジティブに考えて大丈夫なのです。

サラリーマンであれば、住宅ローンは立場も安定してきて貯蓄もある程度できている35歳までに組むことをおススメします!

この記事では、「35歳までにローンを組むメリットと注意事項」「35歳までに住宅ローンを組んだ場合に活用したい制度」について、わかりやすく説明しますので、ぜひこの記事を参考にしてくださいね。

1. 住宅ローンを35歳までに組むメリットと注意しなければいけないこと。

審査では大きなウェイトを「借入時年齢」と「完済時年齢」が占めてます。ローンを組めるのは20歳からですが、若い世代が住宅ローンを組むメリットと注意しなければいけない事にはどのようなものがあると思いますか。

メリットを4つ、注意事項を2つ、説明しますね。

35歳までに組むメリットは次の4項目です。

1.審査に通りやすい

2.団体信用生命保険に入りやすい

3.借入可能額が多くなる

4.借り換えがしやすい

まず、

(1)審査に通りやすい

一般的なサラリーマンの場合、60~65歳で定年退職することになります。退職までに住宅ローンの支払いを終え、退職金は老後資金に回せることが理想的ですよね。

仮に退職年齢を65歳とした場合、35年ローンを組むとしたら30歳の時点で組むのが望ましいということになります。繰り上げ返済で実質の支払い年数をもっと少なくすることも可能ですし、完済してしまえば、その時点での貯蓄やその先の収入はすべて老後資産にあてることができます。

名目上は完済時年齢を80歳として審査を行う金融機関でも、65歳で完済することが審査の目安となっているようです。30年以上の長期のローンを組めることが、「35歳までに住宅ローンを組むメリット」のひとつです。

(2)団体信用生命保険に入りやすい

団体信用生命保険(団信)とは、住宅ローンの債務者が死亡した場合に、住宅ローンの残債を肩代わりしてくれる保険です。「団信への加入」を借り入れ条件としている住宅ローンは多くあります。

ただし生命保険ですので、健康状態の告知が必要です。高齢になると健康状態に問題が出て、団信に入れない場合もあります。若くて健康なうちに団信に加入しておけば、債務者だけでなく、ご家族も安心でしょう。

ちなみに審査の基準にも「健康状態」という項目がありました。この項目に関しては、審査の基準として近年ますます重要視されてきています。「健康上の理由で債務不履行に陥ってしまう人が多いこと」が原因と考えられます。つまり、ローンを組む条件をクリアしやすいという点が、「35歳までに住宅ローンを組むメリット」のひとつです。

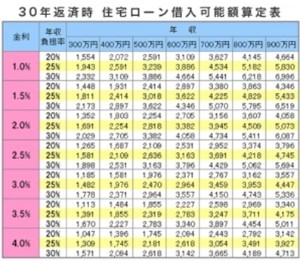

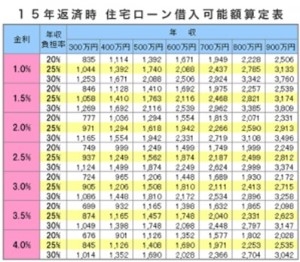

(3)借入可能額が多くなる

① 50歳で65歳まで15年借りた場合 → 借入可能額は1,740万円(金利1%の場合)

② 35歳で65歳まで30年借りた場合 → 借入可能額は3,239万円(金利1%の場合)

図解住宅ローン「金利・年収負担率別-住宅ローン借入可能額算定早見表」

https://www.sumai-fun.com/l-hikaku/30/post-27.html#15

(4)借り換えがしやすい

住宅ローンの審査に通って借り入れをしたとしても、金融情勢の変化などにより、今借りているところよりも金利が良い金融機関に借り換えを検討する場面も出てくることが予想されます。

この「借り換え」のタイミング、実は50代になると借り換え審査の基準がかなり厳しくなるといわれています。借り換えは40代までに済ませることが推奨されていますので、やはり新規の借り入れは35歳までに行うのがベストです。

年齢とは関係なく、借り換えでは審査の基準自体も上がります。

新規の住宅ローンでは「年収200万円程度、返済比率は30~35%(マックス)」で借りられるのに対し、借り換えの場合は「年収300万円以上、返済比率は25%前後」でないと借りられないともいわれています。

そのため、やはり35歳までに新規の住宅ローンを組むことがオススメです。

借り換えについては、次章でも当初固定金利制度との併用をオススメしていますので、この後ご覧ください。

35歳までに住宅ローンを組む際の注意事項

(1)将来設計をきちんと立てておく

若い人が大きなローンを組むリスクといえば、将来設計が立てにくい点です。子どもを何人授かるか不透明なうえ、成人病やがんなどの大きな疾病に罹るリスクも否定できません。転勤や転職の可能性や、子どもが巣立つタイミングで介護の問題が出てくることも考えられます。

家族構成・家族関係や仕事が流動的ななかでも住宅ローンの支払いは続いていくのです。住宅ローンの奴隷にならないためにも、最悪の状況を考えてローンを組んでおく必要があります。

将来の家計を少しでも把握するために、大ざっぱでも良いので、いつ頃どのくらいの出費があるか、いつまでにいくら蓄えておけばいいかなどの計画を一度しっかりと立ててみましょう。

「家計のキャッシュフロー表」を利用すると便利です。

先が読めないなか計画を立てるのは難しいですが、例えばお子さんが高校や大学に進学する時点でいくら貯蓄が必要か、頭に入れておくだけで心づもりが違うはずですよね。

収支のバランスを把握することができる表をぜひとも一度作成してみてください。

(2)3大資金を蓄えつつ余裕をもった借り入れを心がける

3大資金とは、住宅資金・教育資金・老後資金です。20~35歳までに住宅ローンを組んでいれば、「老後資金」に関しては"退職金+年金+貯蓄"で最低限のカバーできると思われますので、ここでは「教育資金」と「住宅資金」について触れていきます。

子どもが大学まで行った場合、一般的に1人につき約1,000万円の教育費がかかるといわれています。それでも子どもの選択肢を狭めたくないと思うのが親心。できれば奨学金などローン型の出資を受けずに自力で大学までいかせてあげたいものです。出産前から学資保険に加入する方も多く、トータルで250万円前後を貯める人がほとんどで、月額にすると1万円前後になります。

35歳までの住宅ローンで活用すべき制度

団体信用生命保険

前章でも述べた団体信用生命保険(団信)ですが、現在は「三大疾病保障付団信」や「八大疾病保障付団信」といった商品もあります。

保険料は住宅ローン金利に含まれていることがほとんどです。多くの金融機関では団信への加入が住宅ローンの条件となっています。健康なうちに加入しておけるのも、若いからこそならではの特権です。

ちなみに注意したいのは、団信も生命保険の一部であるということです。他に生命保険に入っている方は、その保険に住宅資金の保証が含まれていないかを調べたほうがいいでしょう。

団信に入るなら、住宅資金の保証は必要ありません。

住宅購入を機に、保険に関しても不必要なものがないか見直してみても良いですね!

(住宅)財形貯蓄制度

企業の福利厚生の一環として財形貯蓄の制度があるのなら、ぜひとも使っておくべきです。給料から天引きで知らず知らずのうちに貯めることができて、住宅購入時に融資などを受けられる企業も多いようです。いわゆる住宅の財形でない一般財形でも住宅購入時に融資を受けられる場合もあります。

ご自身の会社に財形の制度があれば、ぜひとも活用しましょう。

当初固定金利制度+借り換え

次に35歳までにローンを組んだ場合に使いたいローンの裏技についてみていきます。

ローンを選ぶ際に、超低金利の今だからこそ、同じ35年ローンを組むとしても「35年固定金利で借り入れたい」「だからこそ変動金利で借り入れたい」という2つの声があがると思われます。

順を追って説明します。

35年ローンを組む場合、①フラット35(住宅金融支援機構と民間金融機関が連携しているローン)で組む場合と②民間金融機関(ネット銀行を含む)で組む場合という2つの選択肢に別れます。どちらがお得と判断しますか?

審査の基準は民間金融機関のほうが厳しく、フラット35のほうが緩やかです。また、フラット35では団信の加入は任意ですが、加入するとなると完済までに約180万円が必要となります。

まとめ

35歳までに住宅ローンを組むメリットは

・審査に通りやすい

・団体信用生命保険に入りやすい

・借入可能額が多くなる

・借り換えがしやすい

という4つになりますね。

若くしてローンを背負うことはリスクが高いと思われがちですが、イメージがひっくり返った方もいらしたのではないでしょうか?

何歳でもローンを組むことはリスクがありますが、若いほうがローンを組める年数が長いぶん将来性を買ってもらえて、能力があるとみなされるのです。

セカンドライフを安心して迎えるためにも、「35歳までの住宅ローン」、ぜひ検討してみてください。

場 所: 東京都福生市 K様邸

場 所: 東京都福生市 K様邸

自宅横の敷地に我がまま言い放題の、こだわりの部屋付きガレージを建築してもらいました!

自宅横の敷地に我がまま言い放題の、こだわりの部屋付きガレージを建築してもらいました!

家を買う時は、展示場に言って話を聞くだけでなく、家を作るプロ(工務店など)に相談することも大事だとS様は思ったそうです。

家を買う時は、展示場に言って話を聞くだけでなく、家を作るプロ(工務店など)に相談することも大事だとS様は思ったそうです。 家を現金で購入するヒトは、ほとんどいません。家づくりをすることは、資金計画をきちんと立てることでもあります。

家を現金で購入するヒトは、ほとんどいません。家づくりをすることは、資金計画をきちんと立てることでもあります。

子供の頃に飼っていた犬の小屋を自作したり、学生時代にはモトクロスバイクに熱中し、エンジンや車体の整備など幼いころからものづくりが大好きだった私は、ものづくりで皆に喜んでいただけるような仕事に就きたいと思もうようになり、いつしか建築の道を志すようになりました。

子供の頃に飼っていた犬の小屋を自作したり、学生時代にはモトクロスバイクに熱中し、エンジンや車体の整備など幼いころからものづくりが大好きだった私は、ものづくりで皆に喜んでいただけるような仕事に就きたいと思もうようになり、いつしか建築の道を志すようになりました。 私たちが建てる家は「同じ予算ならワンランク上の家」です。総合住宅展示場に建っているハウスメーカーのモデルハウスは、坪100万円以上かけて建てられており、多くのお客様の家づくりの参考になるものではありません。

私たちが建てる家は「同じ予算ならワンランク上の家」です。総合住宅展示場に建っているハウスメーカーのモデルハウスは、坪100万円以上かけて建てられており、多くのお客様の家づくりの参考になるものではありません。 いい家を建てる工務店はみつかった。じゃあ次に必要になるのは?

いい家を建てる工務店はみつかった。じゃあ次に必要になるのは? 良い土地情報は、なかなかあなたの手には届きません!インターネットや住宅雑誌が盛んになり、いろんな情報が簡単に手に入る現在でもです。

良い土地情報は、なかなかあなたの手には届きません!インターネットや住宅雑誌が盛んになり、いろんな情報が簡単に手に入る現在でもです。 とにかく、不動産業者にとって、一番儲かるのは当然「両手の商売」なのです。

とにかく、不動産業者にとって、一番儲かるのは当然「両手の商売」なのです。 もちろん、私共は家を建てるプロですが、土地選びまでトータル的にサポートさせて頂く事も多くございます。なぜならば、どういう土地に家を建てると良いのかということもよくわかっているからです。

もちろん、私共は家を建てるプロですが、土地選びまでトータル的にサポートさせて頂く事も多くございます。なぜならば、どういう土地に家を建てると良いのかということもよくわかっているからです。

家づくりの金額の多くは、建材や職人さんに支払われる人件費なのです。しかし、大手ハウスメーカーではテレビCMや住宅展示場の建設費・維持費など、あなたの家の原価とは関係のない販促費まで、あなたの家の価格に乗っているのです。

家づくりの金額の多くは、建材や職人さんに支払われる人件費なのです。しかし、大手ハウスメーカーではテレビCMや住宅展示場の建設費・維持費など、あなたの家の原価とは関係のない販促費まで、あなたの家の価格に乗っているのです。 お客様の建てたい家はどんな家なのでしょうか?

お客様の建てたい家はどんな家なのでしょうか? 木は、自然が生み出した天然の素材。

木は、自然が生み出した天然の素材。 また、自然素材派こだわりの家づくりは、木という自然の素材が質感や風格だけではなく、鉄やコンクリートに比べても耐久性・耐震性に優れ、住む人の健康や安全性、地球環境への配慮からも、住宅に最もふさわしい素材であると考えるからです。

また、自然素材派こだわりの家づくりは、木という自然の素材が質感や風格だけではなく、鉄やコンクリートに比べても耐久性・耐震性に優れ、住む人の健康や安全性、地球環境への配慮からも、住宅に最もふさわしい素材であると考えるからです。

住宅に防犯性能をつけようとしたら、多くのお金が掛かると思っていませんか?

住宅に防犯性能をつけようとしたら、多くのお金が掛かると思っていませんか? その前に、今、皆さんのご自宅の玄関や窓のカギはしっかり掛かっていますか。家の中にいるからといって犯罪者が入って来ないとは限りません。カギをかけずに生活している方は、今すぐにカギを掛けましょう。玄関はドアチェーンや補助錠も忘れずに。そしてこれを、しっかり習慣づけていきましょう。

その前に、今、皆さんのご自宅の玄関や窓のカギはしっかり掛かっていますか。家の中にいるからといって犯罪者が入って来ないとは限りません。カギをかけずに生活している方は、今すぐにカギを掛けましょう。玄関はドアチェーンや補助錠も忘れずに。そしてこれを、しっかり習慣づけていきましょう。